우리도 장단기 금리차 역전돼

금융위기 넘어 외환위기 수준

구조적 문제…꽤 오래갈 수도

최근의 경제 상황을 ‘어렵다’고 해야할까, 아니며 ‘위기’라고 해야할까? 진단이 정확해야 대응도 적절할 수 있다. 아무래도 후자 쪽이 맞을 듯 하다. 러시아·우크라이나 전쟁이 끝난다면 몰라도 그렇지 않으면 올 연말, 내년 초가 지금보다 훨씬 더 어려울 게 확실 시 된다.

불황의 전조를 읽을 때 보는 지표 가운데 하나가 장·단기 금리차이다. 주로 미국 국채 10년물과 2년물의 차이를 본다. 장기채 금리가 단기채 보다 더 높은 게 보통이다. 만기가 길 수록 가격위험에 더 오래 노출되기 때문이다. 단기채 금리가 장기채 보다 더 높으면 경제에 뭔가 문제가 있다는 뜻이다.

중앙은행은 경기가 과열돼 물가가 오르면 기준금리를 올려 통화량을 줄인다. 경기가 부진하면 금리를 낮춰 시중에 자금을 공급해 투자와 소비를 자극한다. 만기 3년 이하 단기 국채는 이같은 통화정책을 반영한다. 특히 1년 이하, 또는 석달 만기 초단기 채권은 기준금리에 앞서 움직이기도 한다.

장기 채권은 경기를 반영한다. 경기가 좋아지면 채권보다 주식을 선호하면서 안전자산인 장기국채 가격이 하락(금리상승)한다. 경기 전망이 나쁘면 안전한 장기국채 수요가 늘면서 금리가 하락한다. 경기가 좋으면 단기금리도 오르지만 장기금리도 함께 상승해 금리차는 ‘플러스(+)’를 유지한다.

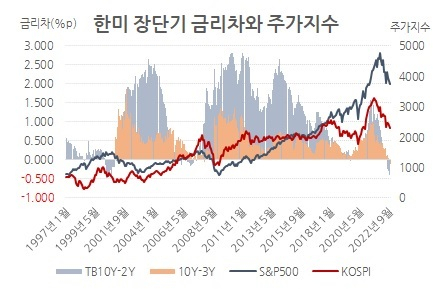

미국은 이미 여러차례 장단기 금리역전을 겪었다. 최근만 보면 2000년 IT버블 때와 글로벌 금융위기를 앞둔 2006년 하반기다. 2019년 8월에도 잠시 나타났다. 올 7월 다시 역전이 이뤄졌는데 그 깊이다 40bp(100bp=1%포인트) 이상으로 금융위기 때(최대 16bp) 보다 깊다. IT버블 때 수준이다.

2000년 말부터 10년 만기 국채를 발행한 우리나라는 2007년 12월 3년 국채 대비 50bp 역전이 이번을 제외하면 유일했다. 5년 국채와 3년 국채 금리 역전은 를 1997~1998년 외환위기 때와 글로벌 금융위기 전인 2006년 하반기에 나타났다. 이번 역전의 깊이는 2006년보다 더 깊다.

S&P500과 코스피 흐름을 봐도 장단기 금리차와의 궤적이 비슷하다. 금리차가 축소되면 주가지수도 하락하는 모습이다. 기준금리는 내년 상반기까지는 계속 오를 가능성이 크다. 금리인상 충격이 시차를 두고 실물경제에 반영되면서 안전선호가 높아지면서 장기채 금리 상승은 제한될 것으로 보인다.

가계부채도 문제이지만 기업의 빚부담도 심각하다. 금융위기와 코로나19를 겪으면서 현금창출력이 약한 기업들이 빚에 더 많이 의존했다. 비용부담이 커진 상황에서 불황으로 매출 기반인 유효수요까지 줄고 있다. 부채축소와 경쟁력 혁신을 위한 구조조정이 필요하다. 당연히 고통이 따른다.

일순간의 충격이 아닌 구조적 문제가 드러나는 진짜 위기가 도래하고 있다. 정부가 어찌할 방도도 별도 없다. 수익보다는 안전우선이다. 안정적으로 현금흐름을 창출하는 자산을 가급적 확보할 필요가 있다. 주식과 같은 위험자산 비중은 중앙은행의 태도가 바뀔 조짐이 뚜렷해 질 때에야 늘려야 한다.

kyhong@heraldcorp.com