ES 지배력 강화에 유리한 포석

현대글로비스와 합병여건 개선

계열사 지분매입할 명분 커질 수

어부지리(漁父之利)는 어부가 조개와 새를 한 번에 잡았다는 얘기다. ‘어부’였던 만큼 애초 목표는 조개였겠지만 덩치가 더 큰 새까지 얻게 됐다. 어찌 보면 일석이조(一石二鳥)보다 더 큰 횡재다.

현대모비스가 모듈과 부품 부문을 별도 법인으로 떼어내기로 했다. 회사 측은 지배구조 개편 의도가 아니라고 한다. 올해는 어떤 식으로든 현대차그룹의 지배구조 변화가 이뤄질 것이란 예상이 많다. 비록 실패했지만 올 초 현대엔지니어링 상장 시도 역시 지배구조 개편의 일환이었다. 이번 분할이 지배구조 변화를 직접 유발하지는 않더라도 현대모비스의 그룹 내 위치를 고려하면 지배구조 개편에 유리한 포석이 될 듯하다.

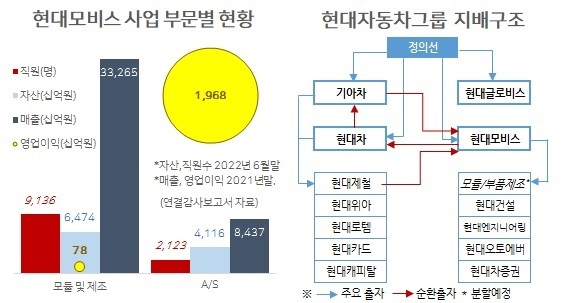

모듈과 부품제조 부문을 떼어내 현물 출자 방식으로 새 법인을 만들어도 현대모비스가 100% 지분을 갖는다. 대부분의 이익은 존속하는 AS부품 부문에서 나온다. 분할될 자회사와 현대모비스는 연결재무제표로 이어져 기업 가치 측면에서는 지금과 크게 달라질 게 없다. 다만 법인이 달라지면 현대모비스가 직접 고용을 하지 않아도 된다. 6월 말 기준 현대모비스 직원 1만1259명 가운데 9136명이 모듈과 부품 소속이다. 사내 하청 문제 해결이 이번 분할의 명분이 되는 이유다.

아무리 완전자회사이지만 한 몸은 아니다. 우리금융지주가 우리은행 지분 100%를 갖는다고 한 회사일 수는 없다. 생산과 제조를 떼어낸 현대모비스는 부품 유통과 연구·개발 기능만 가져 사실상 지주회사 성격을 띠게 된다. 현대모비스는 현대·기아차와 함께 주요 계열사 대주주에 올라 있다.

현행법상 자회사 지분가치가 자산의 절반을 넘으면 지주회사로 간주한다. 현대모비스의 6월 말 자산은 33조4000억원이다. 분할되는 모듈 및 제조 부문의 재고·유형·무형 자산만 6조원이 넘는다. 유동자산까지 넘겨주면 신설법인의 자산은 10조원에 육박할 수 있다. 현대모비스 자산이 20조원대로 줄어드는 셈이다. 현대모비스가 최대주주인 현대차 지분가치만 8조원이 넘는다. 신설법인 주식 역시 앞으로는 자회사 지분으로 평가된다. 자산이 줄어들수록 현대모비스는 지주회사에 더 가까워진다.

현대차그룹 지배구조 개편의 핵심은 정의선 회장의 현대모비스 최대주주 등극이다. 정 회장이 최대주주(지분율 20%)인 현대글로비스와의 합병이 가장 유력한 시나리오다. 현대모비스 시가총액은 현대글로비스의 3배가 넘는다. 합병해도 정 회장 지분율은 5% 남짓이다. 정몽구 명예회장 보유분을 물려받아도 10% 남짓이다. 지금과 크게 달라지지 않는다.

상장사 간 합병은 보통 주가가 기준이 된다. 하지만 자산가치를 고려할 수도 있다. 최근 동원산업과 동원엔터프라이즈 합병 방식은 좋을 사례다. 자산가치는 별도 재무제표 기준으로 가능하다. 이번 분할로 현대모비스 몸집이 작아지면 현대글로비스 주주에게 합병비율이 좀 더 유리해질 여지가 생긴다.

현대모비스가 지주사 성격을 띠게 되면 지배구조에서 할 수 있는 역할도 커지게 된다. 자회사 지배력 강화를 명분으로 정몽구 명예회장과 정의선 회장 부자가 보유한 계열사 지분을 매입할 명분을 갖게 된다. 정 회장 부자는 지배력 약화 없이 계열사 지분을 현금화할 수 있다. 이렇게 만든 현금은 그룹 지배력을 강화하는 데에 요긴하게 쓰일만하다.

정 회장 부자가 가진 현대모비스 외 계열사 지분가치는 6조원이 넘는다. 상속·증여세(약3조원)를 납부하고 기아차가 가진 현대모비스 지분(시가 3조5000억원) 대부분을 인수할 만한 액수다. 현대모비스가 지분을 매입해준다면 굳이 합병하지 않더라도 정 회장은 그룹 지배력을 크게 높일 수 있다.

kyhong@heraldcorp.com